고금리 세계에 살고 있는 2022년 11월입니다. 매일 인상되는 예적금리율 소식에 뉴스의 금융 분야가 빠르게 바뀌고 있는데요.저도 예금, 적금 글을 쓰면서 이자 금액을 비교하는데요. 3년납, 5년납보다 1년납이 이율이 더 높은걸 알고계신가요?

저축은행의 경우 3년 만기 이자 금액이 더 높다고 해도 0.05~2%밖에 차이가 나지 않습니다.WHY? 이유는 바로 3년물 고금리로 상품을 출시하면 은행 입장에서는 이자금액 부담이 커지면서 ‘남을 게 없다’ 때문입니다.금융사들이 앞다퉈 수신금리 인상 경쟁에 나서고 있지만 3.5년 납부 상품에도 높은 이자율을 보장하면 이른바 ‘역마진’ 현상이 일어나기 때문입니다. 그래서 대부분의 은행이 정기예금.적금 상품을 1년 구간에서 가장 좋은 이율의 혜택을 주도록 유도하여 가입을 촉진시키고 있는 것입니다. 사실 가입자 입장에서도 3년보다는 1년 만기로 이 정도 이자를 준다고? 이러한 조건에 더 흥미를 느낍니다.

앞으로 금리가 더 오르거나 내년에는 내려갈지도 모르는 상황에서 무작정 3년에 6% 드리겠습니다!라고 약속을 못 하는 겁니다. 그렇게 출시한 지 3년 만에 금리가 바닥을 쳤다면? 은행 입장에서는 손해를 보는 것이기 때문에 거의 단기로 견딜 수 있는 1년 정도만 출시하고 있는 것입니다. 적어도 6개월 이상은 지금과 같은 금리가 계속되지 않을까 하는 생각도 듭니다만.은행 입장에서는 손해보는 장사를 못하니까요. 일부 회사의 경우는 단기자금은 1년 예금으로 조달해 사용하고, 장기자금은 장기자금 상품의 금리 인상 대신 개인형 퇴직연금(IRP), 확정기여형(DC) 퇴직연금 등으로 조달해 사용하고 있다는 것입니다.

그래서? 얼마 차이가 나는 거야?

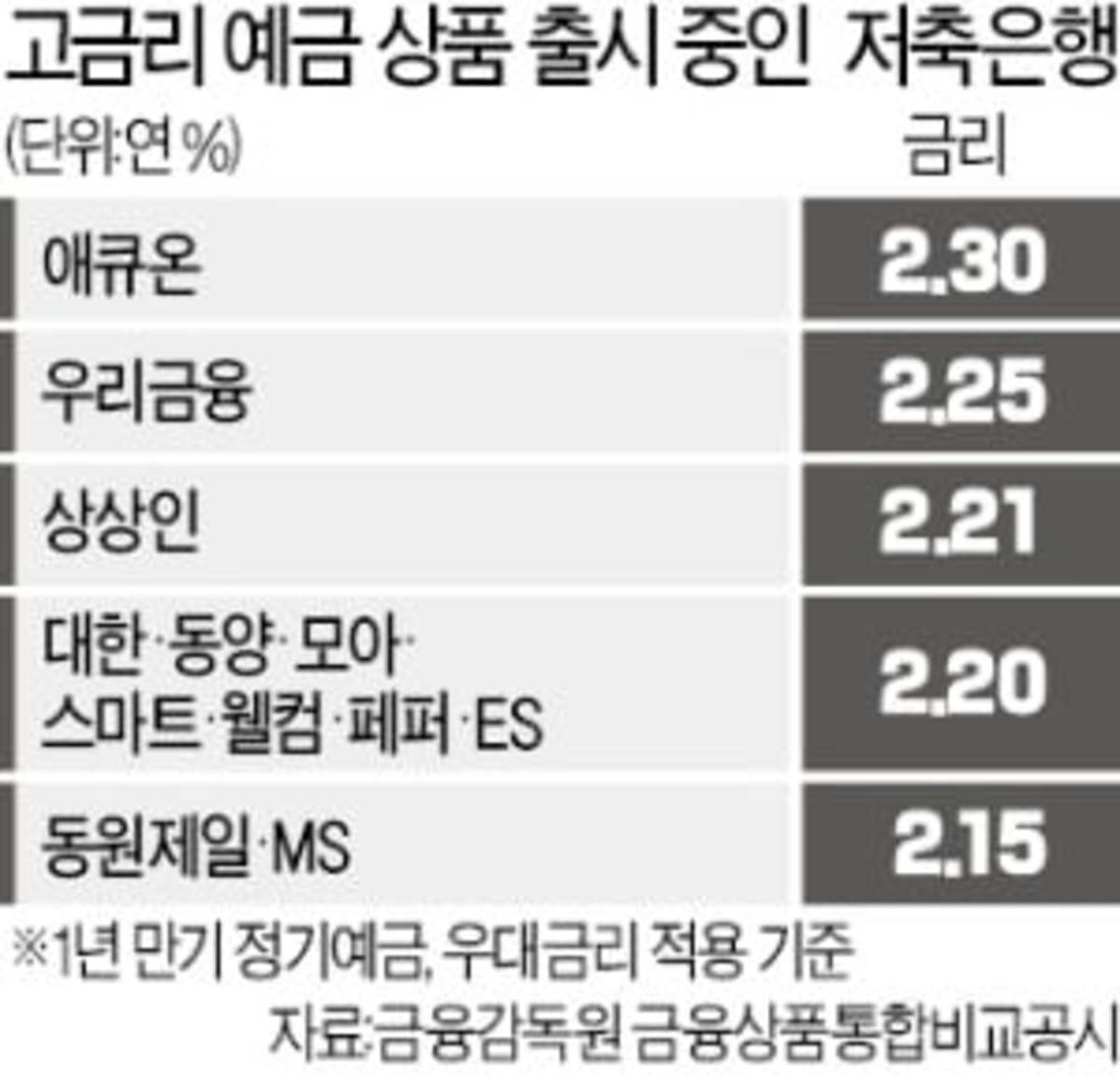

1금융권의 이율 차이입니다. 상품에 따라서는 아예 36개월 가입은 안 되는 것도 있습니다. 위와 같이 정기예금 금리 1년 구간이 이율이 가장 좋고, 3년물이 이율이 더 낮거나 0.05% 정도 차이밖에 나지 않습니다.

이자 금액은 어느 정도 될까요?

<천만원 12개월 / 36개월 4.8% 만기 이자 예상금액>

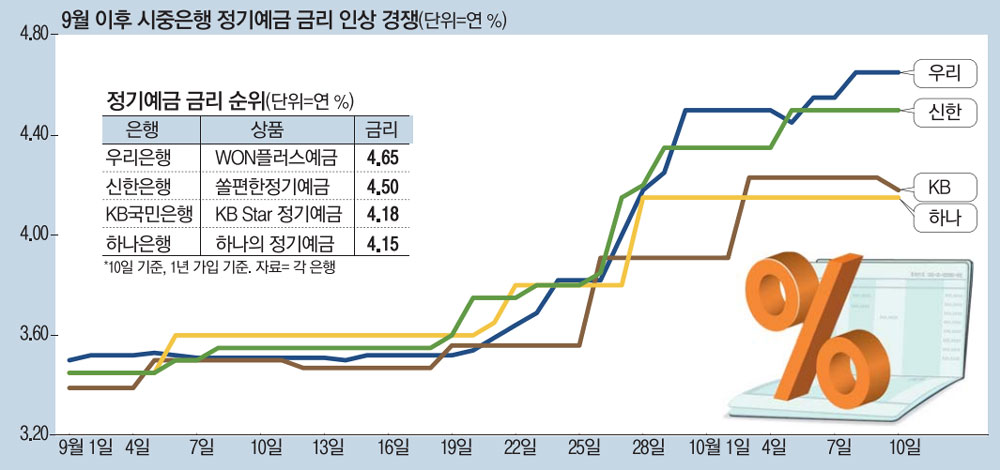

가장 많이 가입된 것 같은 우리은행 WON플러스 예금을 예로 들어봅시다.<천만원 12개월 / 36개월 현행 이자율 적용 만기이자 예상금액>

천만원은 이자금액이 별로 차이가 없는데, 만약 쌓여서 1명이 아니라 100명이 돼서 1000명이 되면 은행 부담은 더 커질 수밖에 없을 겁니다. 따라서 3년물의 이율이 1년보다 낮게 설정되어 있습니다. 3년 후에도 지금과 같은 금리가 보장되지 않으니까요.

지금까지 정기예금, 정기적금 금리의 1년납이 3년물보다 높은 이유에 대해 알아봤습니다. 저는 돈이 있으면…5%대로 3년…4천만원 딱!!! 넣어두고 싶습니다. ^^;;;;; 그럼 이자만 얼마야~~행복회로를 돌려서 포스팅을 마치겠습니다. 오늘도 와주셔서 감사합니다.