Reference 신영증권 ‘조선의 국모’, 신영증권 엄경아 애널리스트님께서 조선업 산업 리포트를 22/8/22 발간해 주셨습니다. 감사히 읽었습니다.

태조 이방원의 조선 섹터에 얽혀 어려운 시장 상황에서도 한국카본의 주가 흐름이 좋습니다. 개인적으로는 이 가격, 이 흐름에 새로운 매입이나 환매를 할 수 있는 성격이 아닙니다. 하지만 매도도 생각하지 않고 있는데, 그 이유의 근거를 이번 보고서에서 확인할 수 있었습니다.

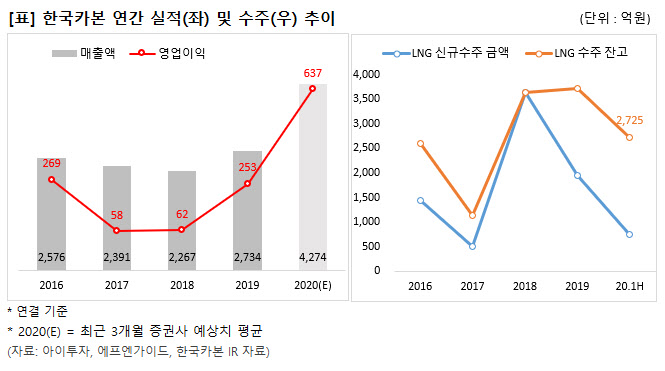

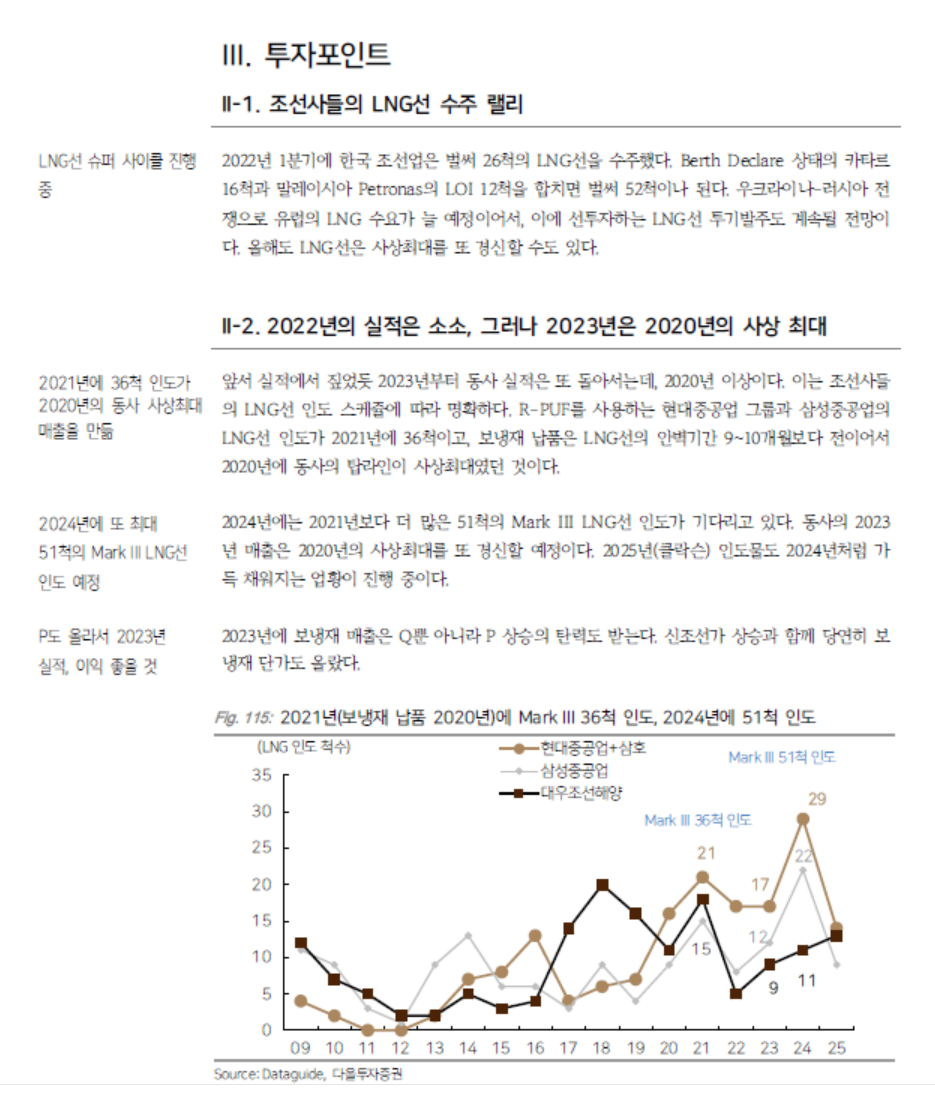

섹터 내 보유 종목이 있거나 관심이 있다면 전문을 꼭 확인해 보세요. 내용이 참 좋네요.나는 이번 2분기 부진한 실적에 크게 신경 쓰지 않았지만 2023년 1Q에서 본격적으로 2021년 1Q로 수주된 선박의 인도 시기가 돌아오고 조선사도, 조선기자재 업체도 그 성과가 숫자로 찍힐 예정이기 때문입니다. 찍히는 숫자는 23년 크게 증가했고 현재 기준으로 24년 다소 줄어들 것으로 보이는데, 2022년 수주된 24년 인도 물량은 LNGC 및 LNG 추진선의 비중이 굉장히 높기 때문에 한국 카본 입장에서는 2024년 역시 23년 못지않은, 아니 그 이상의 성장도 기대할 수 있는 상황인 것 같습니다.

게다가 모든 선종의 가격이 과거에 비해 상승했지만 역대 최고가 대비 하락하는 모습을 보이는 선종도 보이는데, 한국 카본의 주 타깃인 대형 LNG선 및 대형 컨테이너선은 매우 양호한 선가를 유지하고 있습니다.

과거에는 한국 카본 주주로서 LNGC에 포커스가 많이 맞춰졌지만 개인적으로는 최근에는 LNG 추진 컨테이너선의 보합세에 더 관심이 끌리지만 숫자로도 잘 확인됩니다. 과거에는 플러스 알파 정도의 의미였다면 지금은 당당하게 한 축을 담당하는 모습입니다. 중국의 경우 한국과 비중 차이가 확인됩니다.

원자재 가격도 지금 추세를 유지했으면 좋겠네요.

Reference 100ppi.com

Reference https://t.me/TN Bfolio

Referencehttps://t.me/TNB folio 좋은 레포트와 객관적 수치에서 일일이 행동의 근거를 쌓아 갑니다. 최근 시장이 다시 어려운 모습을 보이고 있지만 개인 투자자와 할 수 있는 일은 지금처럼 내가 어떻게 행동해야 할지, 기업과 그 기업을 둘러싼 환경에 대한 데이터를 쌓아 나가고, 그것을 판단 기준으로서 행동하는 것이라고 생각합니다. 시장이 더 어려워도 같이 잘 극복하기를 바랍니다. 파이팅!특정 종목에 대한 매수, 매도 추천이 아니라 투자 결과의 책임은 전적으로 본인에게 있습니다. 어떤 외부적 요인도 가할 수가 없는 주관적인 글인 개인적인 공부 내용입니다. 공유시의 출처를 꼭 밝히세요. 출처만 밝히자면, 어디에서나 공유해도 좋아요. 이웃의 추가와 교감은 필자에게 큰 도움이 됩니다. 감사있습니다.